Существует множество вопросов и проблем вокруг темы налогообложения и налоговой политики. Налог на добавленную стоимость или НДС представляет собой косвенный вид налога, который взимает не с налогоплательщика напрямую, а непосредственно с товара.

Можно сказать, что каждый производитель включает налог на добавленную стоимость в каждую стадию производственного процесса.

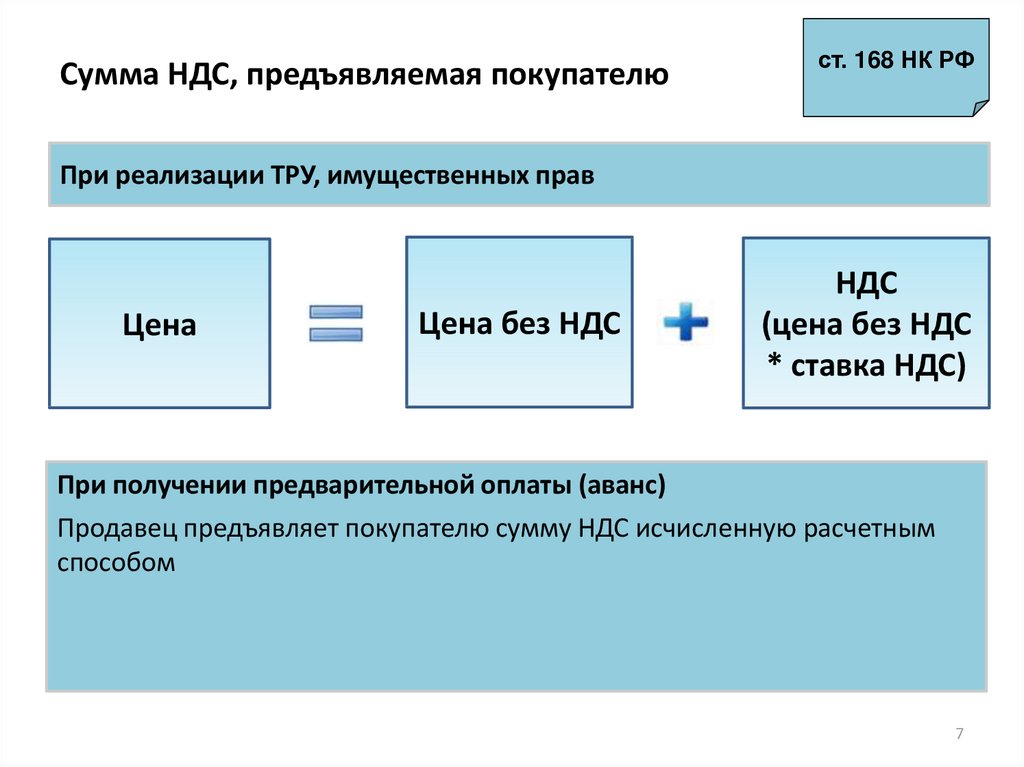

Таким образом, НДС включается в цену товара

Таким образом, НДС включается в цену товара, и фактическим плательщиком данного налога является покупатель товаров или услуг.

В последние несколько лет очень остро встал вопрос о целесообразности введения налога на добавленную стоимость, который взимается со штрафов и пени. Законодательным путем закреплен данный вид налога не был, но многие взимали его, так сказать, неофициально. Некоторые органы проводили взимание НДС со штрафов в виде добавочных платежей в фонды особого назначения.

При этом проблемы на счет оплаты НДС заботят только поставщиков продукции, так как объектом налогообложения считается реализуемый товар, а самостоятельный денежный оборот к таковым не относится.

Первый в России случай по рассмотрению начисления НДС

Первый в России случай по рассмотрению начисления НДС со штрафом был в Оренбурге, когда местный суд произвел доначисление, так как покупатель товара отказывался платить по санкциям, то есть совершенно не выполнял обещанные обязательства.

Суд в то время посчитал неправильным начисление дополнительного налога на добавленную стоимость, взимаемого с выдвинутых санкций. Таким образом, в этом деле суд абсолютно и полностью поддержал налогоплательщика.

Однако, сейчас после такой судебной практики, многие плательщики НДС стали пользоваться положительным отношением суда к таким вопросом, и теперь таким способом они стараются избежать уплаты налога на добавленную стоимость.

Решено включить в налогооблагаемую базу

Поэтому было решено включить в налогооблагаемую базу, с которой взимается НДС, штрафные санкции по нарушению договора поставки товаров. Для того, чтобы иметь право включить в НДС и штрафные санкции, необходимо суду представить весомые факты неответственного отношения налогоплательщика к условиям контракта.

Еще в 1999 году в России были введены жесткие требования по контролю цен, устанавливаемых на товары, для того, чтобы производители под предлогом уплаты налога на добавленную стоимость не повышали уровень цен выше возможного или допустимого.

Но все же, стоит помнить о том, что при уплате НДС со штрафных санкций предприятием или организацией необходимо строго в калькуляторе НДС 20 в том числе следить за ставкой налога, так как он уже включен в цену товара.